BLOGGING

BLOGGING

En quoi consiste la KYC ?

Venu tout droit des Etats-Unis, l’acronyme KYC (know your customer) s’est rapidement imposé en France.

KYC est le processus par lequel les banques et les institutions financières vérifient l'identité de leurs clients et évaluent les risques potentiels de formation d'une relation commerciale avec eux.

KYC a pour objectif d’empêcher que les banques soient utilisées intentionnellement ou non pour le blanchiment d’argent et d’autres activités illégales. Les processus de Know Your Customer incluent la collecte ou la surveillance de :

- Documents d'identité et informations personnelles identifiables

- Transactions financières en espèces supérieures à 10 000 €

- Particuliers et entités localisés dans des pays tiers

- Transport transfrontalier d'espèces ou d'instruments monétaires

Histoire de la réglementation KYC aux Etats-Unis :

En 1950, la Federal Deposit Insurance Act a été adoptée pour régir la Federal Deposit Insurance Corporation (FDIC).

Le projet de loi comprenait une liste de réglementations auxquelles les banques devaient se conformer pour rester assurées par la FDIC, constituant ainsi le fondement des lois modernes du KYC.

En 1970, le Congrès américain a adopté la loi sur le secret bancaire (également connue sous le nom de modifications de la loi fédérale sur la garantie des dépôts). La BSA (Bank Secrecy Act) est un amendement à la loi fédérale sur l'assurance-dépôts et impose aux banques de déposer cinq types de rapports auprès du FinCEN* :

- Rapport de transaction en devise : pour toute transaction en espèces supérieure à 10 000 $ en un jour ouvrable (peut inclure plusieurs transactions).

- Rapport d'activité suspecte : toute transaction en espèces dans laquelle il semble qu'un client tente de contourner les exigences de rapport de la BSA.

- Rapport de compte bancaire étranger : Tout citoyen américain ou résident qui possède un compte bancaire étranger avec au moins 10 000$ est tenu de déposer un rapport chaque année.

- Registre des instruments monétaires: Les banques doivent conserver un enregistrement de tous les achats en espèces d’instruments monétaires (mandats, chèques de banque, chèques de voyage, etc.) d’une valeur de 3 000 $ à 10 000 $ pendant au moins 5 ans.

- Rapport sur la devise et transport monétaires: chaque fois qu'une personne ou une institution qui transporte physiquement des instruments monétaires d'une valeur supérieure à 10 000 $ dans un pays situé à l'extérieur des États-Unis doit déposer un rapport.

En 2001, le gouvernement fédéral américain a adopté le USA Patriot Act. Le titre III de cette loi, connu sous le nom de «Loi internationale de 2001 sur la réduction du blanchiment d’argent et le financement du terrorisme», comprenait une série de règlements conçus pour limiter le pouvoir et le financement des organisations terroristes.

La loi prévoyait notamment que les banques aient pour mandat d'élaborer un programme d'identification de la clientèle (CIP: Client Identification Program), qui serait intégré à leur loi sur le secret bancaire et à leur programme de lutte contre le blanchiment d'argent. Les programmes CIP exigent des banques qu'elles:

- Vérifient l'identité de tout client souhaitant ouvrir un compte à l'aide d'une vérification documentaire et non documentaire

- Conservent les enregistrements de ce processus de vérification CIP pendant 5 ans après la fermeture du compte.

- Comparent le nom du client avec la liste des terroristes connus ou présumés du gouvernement

- Fournissent aux clients un préavis suffisant des exigences en matière d'identification du client.

En 2016, FinCEN a mis en place une nouvelle règle qui obligeait toutes les banques à collecter le nom, la date de naissance, l'adresse et le numéro de sécurité sociale des personnes physiques détenant 25% ou plus d'une participation dans une entreprise. Cela n'inclut pas les entreprises individuelles ni les associations non constituées en société, car aucune de celles-ci ne constitue une entité juridique distincte de l'individu associé, de sorte que la propriété véritable n'est pas occultée de manière inhérente.

KYC en Europe :

La connaissance client est un principe qui pourrait sembler une évidence, en particulier dans le secteur bancaire et financier.

D’ailleurs, le droit français a depuis longtemps pris la mesure du problème en soumettant le secteur à de nombreuses obligations.

Dès le début des années 1990, sous l’impulsion du Groupe d'action financière (GAFI), une instance intergouvernementale dont la vocation première était de lutter contre les grands trafics, le législateur impose peu à peu des principes visant à généraliser les bonnes pratiques.

Mais, durant la même période, de nombreux scandales éclatent :

- Le rôle de certaines banques dans le blanchiment des fortunes de dictateurs : Mobutu, au Zaïre, Abacha au Nigéria, ou encore Marcos aux Philippines.

- La question du financement des attentats du 11 septembre 2001 et de Madrid en 2003.

Et, plus récemment :

- La crise des « subprimes » mettant en lumière les enjeux liés à l’information des consommateurs et investisseurs.

- Les révolutions du monde arabe révélant les montages financiers des anciens dirigeants s’accaparant des milliards au détriment de leurs propres pays : le clan Ben Ali en Tunisie, Hosni Moubarak et sa famille en Egypte et la famille Kadhafi, en Lybie.

Suite à ces scandales, la nécessité de lutter contre le blanchiment des capitaux fait émerger de nouveaux besoins.

Dans cette optique, deux axes se dégagent :

- Une obligation de vigilance en matière de lutte contre le blanchiment de capitaux et de financement du terrorisme.

- Une obligation d’information et de mise en garde des investisseurs et emprunteurs.

Les enjeux étant principalement internationaux, il a fallu attendre que les États adaptent progressivement leur législation.

En parallèle, des organismes de contrôle indépendants sont progressivement mis en place afin de surveiller les institutions financières : structures bancaires, compagnies d’assurance, commissaires aux comptes....

Si la transposition des dispositions internationales s’est étalée sur plus d’une décennie, les répercussions sur les banques se sont faites attendre. Si bien que certains établissements ont tardé à prendre des mesures réellement efficaces.

Mais, dès le milieu des années 2000, quelques groupes bancaires sont mis en examen pour des faits de blanchiment d’argent.

Les résultats n’ont pas tardé. Les établissements ont identifié deux risques majeurs :

- Risques de condamnation et de fortes amendes.

- Risques de dégradation de l’image ayant des répercussions graves sur la réputation des groupes bancaires.

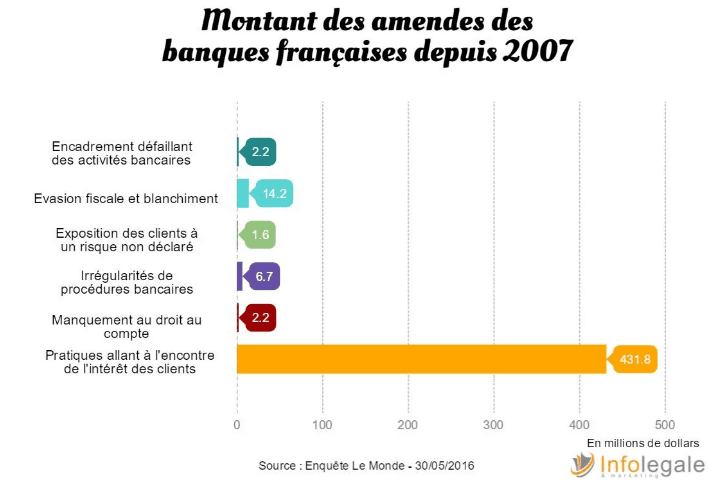

Désormais, les groupes bancaires et financiers sont exposés à des montants de sanctions pouvant atteindre plusieurs centaines de millions d’euros.

S'il y a une uniformité dans KYC dans le monde entier, c'est que la réglementation, les coûts de mise en œuvre et de conduite des opérations et les amendes continuent à augmenter. Depuis 2012, lorsque plusieurs grandes banques mondiales ont été frappées de lourdes amendes, l'accent a été mis sur le renforcement de la réglementation relative à KYC et à la lutte contre le blanchiment d'argent. Selon le directeur d'Europol, Rob Wainwright, "les banques dépensent 20 milliards de dollars par an pour gérer le régime de conformité", mais seulement 1% des produits de la criminalité sont saisis chaque année en Europe. Les amendes sont également à la hausse et devraient dépasser 400 milliards de dollars d’ici 2020 en Europe et aux États-Unis.

*(Financial Crimes Enforcement Network) qui est un bureau du département de Trésor des États-Unis qui collecte et analyse les informations sur les transactions financières afin de lutter contre le blanchiment d'argent national et international, le financement du terrorisme et d'autres crimes financiers.